El Decreto Ley 560 se dirige a crear un ecosistema de recuperación empresarial, amplio e incluyente, que facilite la preservación de la empresa y el empleo, sin descuidar el crédito, y que abarque a todos los actores de la economía proporcionando soluciones efectivas y ágiles, con el fin de afrontar eficazmente la crisis empresarial generada por el Covid-19. El Decreto Ley estará vigente por dos (2) años y se sustenta sobre 4 pilares:

1. Creación de herramientas extra-judiciales de negociación expeditas.

2. Creación de mecanismos extraordinarios de salvamento para proteger la empresa,

el empleo y el crédito.

3. Beneficios tributarios.

4. Suspensión de normas y obligaciones legales.

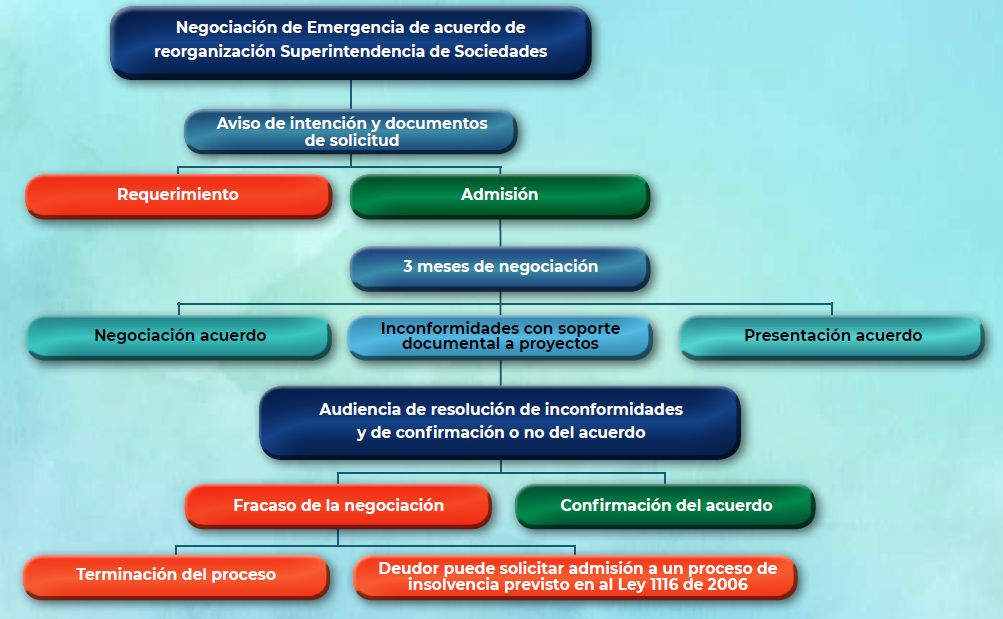

¿En qué consiste el proceso de negociación de emergencia de acuerdos de reorganización?

Los deudores, tendrán la posibilidad de negociar sus obligaciones con todos o una parte de sus acreedores, según estime, por un término de tres (3) meses, para lograr un acuerdo. Durante este término se suspenden los procesos ejecutivos o de cobro coactivo, que se adelanten en contra del deudor, y el deudor podrá aplazar los pagos de obligaciones por conceptos de gastos de administración que estime necesarios, excluyendo salarios, aportes parafiscales o de seguridad social, lo cual no constituirá mora, pero el pago de estas obligaciones debe hacerse dentro del mes siguiente a la confirmación del acuerdo o fracaso de la negociación.

Posteriormente, el juez concursal confirmará el acuerdo que deberá reunir los requisitos establecidos en la Ley 1116 de 2006. Si no se logra celebrar el acuerdo o no se confirma, el deudor podrá acudir al procedimiento ordinario de reorganización.

Este procedimiento es aplicable a todos los sujetos no excluidos del Régimen de Insolvencia de la Ley 1116 de 2006 y de competencia de la Superintendencia de Sociedades y de los jueces civiles.

Fuente: https://supersociedades.gov.co/

¿Cuáles son los mecanismos financieros a los que puede acceder un deudor durante la negociación de un acuerdo de reorganización?

Entre el inicio del proceso de reorganización y la confirmación del acuerdo de reorganización de los deudores afectados, el concursado podrá obtener crédito para el desarrollo del giro ordinario de sus negocios durante la negociación. Estas obligaciones tendrán la preferencia prevista en el artículo 71 de la Ley 1116 de 2006. En este evento, no se requerirá la autorización del Juez del Concurso. Si no consigue financiación, el Juez del Concurso podrá autorizar garantías adicionales sobre los bienes del deudor, y el acreedor que otorgue nuevos recursos podrá acceder a la preferencia en su pago sobre los créditos de la DIAN.

De igual manera el deudor podrá acceder a los mecanismos destinados a mejorar su flujo de caja a través de capitalización de las acreencias, descarga de deudas y pactos de deuda sostenible.

¿Cuáles son los alivios tributarios a los que puede acceder un deudor admitido a un proceso de reorganización o con acuerdos en ejecución?

Con la finalidad de promover el flujo de caja y aliviar la situación de los deudores admitidos a un proceso de reorganización empresarial o que se encuentren en ejecución de un acuerdo de reorganización, se adoptarán las siguientes medidas tributarias, hasta el 31 de diciembre de 2020:

- No estarán sometidas a retención o auto-retención en la fuente a título del impuesto sobre la renta y estarán exoneradas de liquidar y pagar el anticipo de renta de que trata el artículo 807 del Estatuto Tributario.

- Estarán sometidas a retención en la fuente a título del impuesto sobre las ventas IVA del cincuenta por ciento (50%).

- No se encuentran obligados a liquidar renta presuntiva por el año gravable 2020.